投资者关系

聚焦同位素供应瓶颈,构建高性能、高效率、可复制的国产化核素技术体系。

产业需求驱动

核药需求快速增长,全球核药市场2030年预计达$11.9B,中国市场CAGR达19.7%,同位素供应成为关键制约环节。

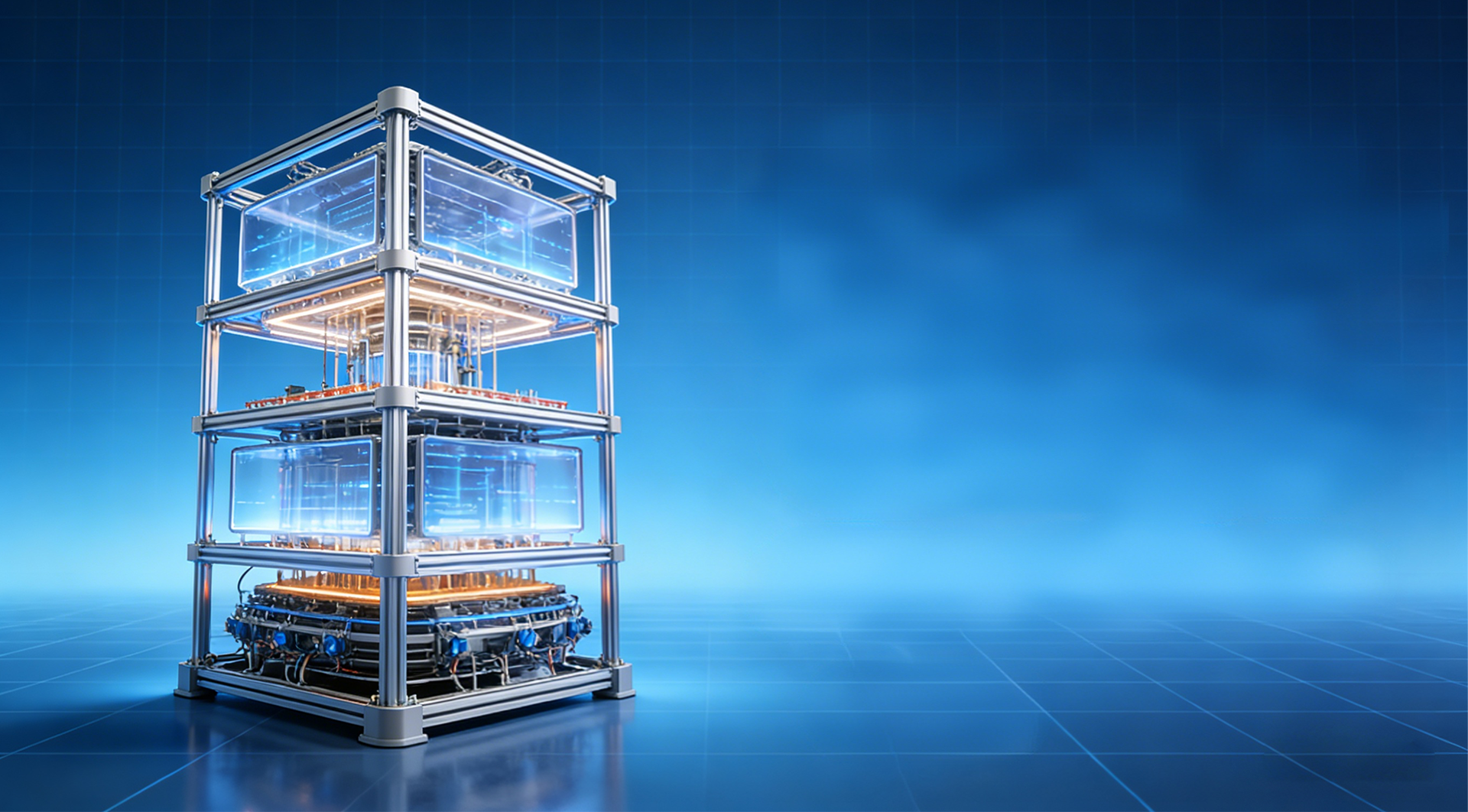

核心技术壁垒

自主研发强流电子加速器功率达200kW(国际同类最高),成本仅为国外1/6,形成国产替代能力。

商业模式清晰

短中长期均可形成现金流,覆盖辐照服务、同位素生产与核药管线,三阶段业务结构确保持续造血。

市场规模与增长

全球核药市场高速增长,中国市场增速更居前列,医用同位素供应缺口催生千亿级产业机遇。

$11.9B

2030年全球核药市场规模

2021年$4.4B,CAGR 11.8%

190亿+

2027年中国核药市场规模

2022年77亿元,CAGR 19.7%

$13亿

2023年核药领域融资总额

全年共17起融资事件

1000亿+

2030年中国市场潜力

核药+诊断+治疗全产业链

核素供需缺口

| 核素 | 全球需求 | 国内需求 | 全球产能 | 供需状况 |

|---|---|---|---|---|

| Ac-225 | >500 Ci/年 | >100 Ci/年 | 仅1.7 Ci/年 | 供给缺口极大 |

| Mo-99 | 60万 Ci/年 | 2万 Ci/年 | 反应堆集中供应 | 国内80%依赖进口 |

| Lu-177 | 5万 Ci/年 | 1000 Ci/年 | 少数供应商垄断 | 国内95%依赖进口 |

政策窗口

2021

《医用同位素中长期发展规划(2021-2035年)》

八部委联合发布,明确到2035年实现医用同位素关键品种自主供应。

2021

“证照分离”改革

放射性药品审批权下放至省级,缩短核药上市周期,加速产业化进程。

2018

PET-CT配置审批权下放

大型医疗设备配置审批权下放,推动核药临床普及与终端需求释放。

商业化路径

1.0

短期:工业辐照

工业辐照与加速器设备输出,年收入2000-3000万,快速形成基础现金流。

2.0

中期:同位素量产

2026年实现同位素量产供应,同步推进FLASH放疗设备研发,服务核药企业与科研机构。

3.0

长期:CRDMO平台

构建核药CRDMO平台与自研管线,提供从同位素供应到RDC研发的一站式服务,成为行业领军者。